Het financieel plan is het basisinstrument voor het beheer van een KMO.

Financiën

De financiële levensvatbaarheid van uw project begrijpen en controleren. De te bereiken doelstellingen bepalen.

Tijdens de voorbereidingsfase van het project; op permanente basis wanneer het bedrijf eenmaal van start is gegaan.

Je kan dit instrument zelf onder de knie krijgen. Ben je niet zo vertrouwd met cijfers, vraag dan hulp. Een boekhouder kan je hierbij perfect bijstaan.

De contouren van uw project zijn bepaald. Het is tijd om uw idee te confronteren met de realiteit van de cijfers. Dit is het doel van de voorlopige begroting. Het is van vitaal belang dat u het begrijpt en beheerst, zelfs indien een boekhouder of accountant u helpt bij het opstellen en controleren.

Het financiële aspect bij het opstarten van een bedrijf is uiteraard van cruciaal belang. Het opstellen en controleren van een begrotingsraming is een essentiële fase bij de start van het bedrijf. Het vergt tijd en aandacht.

De voorlopige begroting is het basisinstrument voor het beheer van een KMO. Het stelt u in staat om:

De voorlopige begroting is een samenvatting die een snel en concreet overzicht geeft van uw project. Het moet zorgvuldig en rigoureus zijn. Deze financiële presentatie van uw project stelt derden in staat uw behoeften en de levensvatbaarheid van uw project te beoordelen.

Om een financieel plan op te stellen moeten alle uitgaven en inkomsten m.b.t. jouw project in een financiële tabel van het Excel-type opgenomen. In dit stadium moet je nauwkeurig zijn zonder alles tot in het kleinste detail te becijferen. Dit zijn prognoses.

Tip: Vergeet niet een update-datum te vermelden, zodat je gemakkelijk de versies kan terugvinden die zullen volgen.

UITGAVEN: begin met het opsommen van de uitgaven en kosten die met jouw project verband houden, zonder iets te vergeten.

INKOMSTEN: de verkoop (of "omzet"), ondersteunende maatregelen (o.a. subsidies ...), andere inkomsten. De verkoopprijs is een strategische factor : bepaal hem via de basis vergelijking, kostprijscalculatie,...

HET RESULTAAT: bereken het resultaat door realistisch met de parameters te simuleren (volume, verkoopprijs, kostprijs,…) tot u een positief resultaat bereikt.

De uitgavenkolom kan betrekkelijk betrouwbaar worden voorspeld.

Het bevat de volgende onderdelen:

Voorbeelden: aankoop van materiaal, onder aanneming, verpakking, vervoer, commerciële premies, enz.

Voorbeelden: huur, administratiekosten, belastingen, verzekeringen, personeelskosten, boekhouding, beheer, enz.

Voorbeeld: je koopt een nieuwe auto voor 15.000 die u 5 jaar denkt te kunnen gebruiken, dan rekent u in uw budget 3.000 per jaar (15.000 gedeeld door 5 jaar).

Vergoeding: je moet in het begin ten minste een vergoeding van het type "basisverdienstel" voor jouzelf voorzien (accommodatie, voedsel, reizen, enz.). Deze "basis"-vergoeding is noodzakelijk om in goede omstandigheden te kunnen werken, maar ook om correcte verkoopprijzen te kunnen berekenen, inclusief de reële kosten. Later kan je de vergoeding verhogen naar gelang van de ontwikkeling van jouw activiteit en de middelen waarover je beschikt.

Vraag prijzen op bij verschillende leveranciers (zie ook de "aanbiedingen" op Wikipreneurs).

Maak een schatting van de productietijd (plan vooruit).

Plan voor onvoorziene gebeurtenissen.

Plan niet-productieve tijd: afstemming, aanpassing, administratieve follow-up, fouten, reizen, wachten op en opvolgen van afspraken, marketingtijd, vakanties, enz.

Dit is het moeilijkste element van de prognose om in te schatten. Hoeveel eenheden ga je verkopen en tegen welke prijs? Dit is dé fundamentele vraag bij het opzetten van een bedrijf: op een realistische manier de prijzen en de verkochte hoeveelheden bepalen! Hou rekening met het bedrijf, de sector, de concurrentie en jouw productiecapaciteit.

Voorbeeld: je bent van plan om 100 eenheden per maand te verkopen, maar kan je je veroorloven om deze 100 eenheden per maand te produceren en te leveren?

Het bepalen van uw verkoopprijs is even belangrijk en tevens ook delicaat. Jouw verkoopprijs moet door jouw klanten worden aanvaard en moet dus de waarde weerspiegelen van wat je aanbied. Het moet je ook positioneren op de markt, ten opzichte van de concurrenten.

En om het goed te beheren, moet je weten of je winstgevend bent, d.w.z. of de verkoopprijs ten minste alle kosten dekt die je maakt. Om dit te doen moet je :

Voorbeeld: als uw spellendozen 100 kosten, het vervoer 200 kost voor 10 dozen en de verpakking 15 kost per verkochte doos, dan is de directe "kostprijs" per doos 100 + (200/10) + 15 = 135. De verkoopprijs zal hoger moeten zijn om een marge te realiseren.

Voorbeeld 1: Als je een dienstverlenend bedrijf hebt en de personeelskosten hoog zijn, kan je de vaste kosten toerekenen op basis van het aantal mensen dat in elke productlijn of per afdeling werkzaam is. Indien jouw onderneming verkoopt in de regio en in het buitenland, en 4 personen zijn betrokken bij de lokale markt en 1 persoon bij de buitenlandse markt, zou je 4/5 van de vaste kosten (huur, verzekering, enz.) toewijzen aan de lokaal verkochte producten/diensten en 1/5 aan de geëxporteerde producten/diensten.

Voorbeeld 2: indien je in een industriële sector werkt en de kosten van de machines zeer hoog zijn, kan je de uren per machine gebruiken als basis voor de toerekening van de vaste kosten aan de verschillende producten.

Voorbeeld 3: Als je in de detailhandel werkt, kan de sleutel gebaseerd zijn op de verkoop of de salarissen van de verkopers. Als je er vorig jaar 100 hebt verkocht en uw vaste kosten 12 bedroegen, kunt u er redelijkerwijs van uitgaan dat voor elk verkocht product 12% vaste kosten te dekken zijn.

Geen enkele methode zal perfect zijn. Het belangrijkste is erover na te denken en vooral alle kosten toe te rekenen om tot de juiste verkoopprijs en een positieve eindbegroting te komen!

Bent u BTW-plichtig? Werk met prijzen exclusief BTW in uw budget.

De BTW is niet inbegrepen in jouw inkomen. Jouw bedrijf is slechts een kanaal voor deze belastingen, aangezien je de belastingen moet terugbetalen die de klant jouw betaalt, terwijl de staat de belastingen terugbetaalt die je aan uw leveranciers betaalt. Als je actief bent in B2C (Business to Consumer) en aan particulieren verkoopt, vergeet dan niet dat zij de prijs plus BTW betalen, maar dat je in werkelijkheid alleen de prijs exclusief BTW ontvangt.

Voorbeeld: als de openbare verkoopprijs 121 bedraagt (d.w.z. 100 + 21% BTW), ontvang je 121 van uw klant, maar moet je 21% BTW aan de staat betalen; het werkelijke inkomen om in de begroting op te nemen is dus slechts 100, d.w.z. de prijs exclusief BTW.

Voorlopig resultaat = saldo van ontvangsten - uitgaven.

Wees voorzichtig. Vergeet niet dat de winst onderworpen zal zijn aan vennootschapsbelasting en dat je dus een onderscheid moet maken tussen het brutoresultaat vóór belasting en het nettoresultaat na belasting.

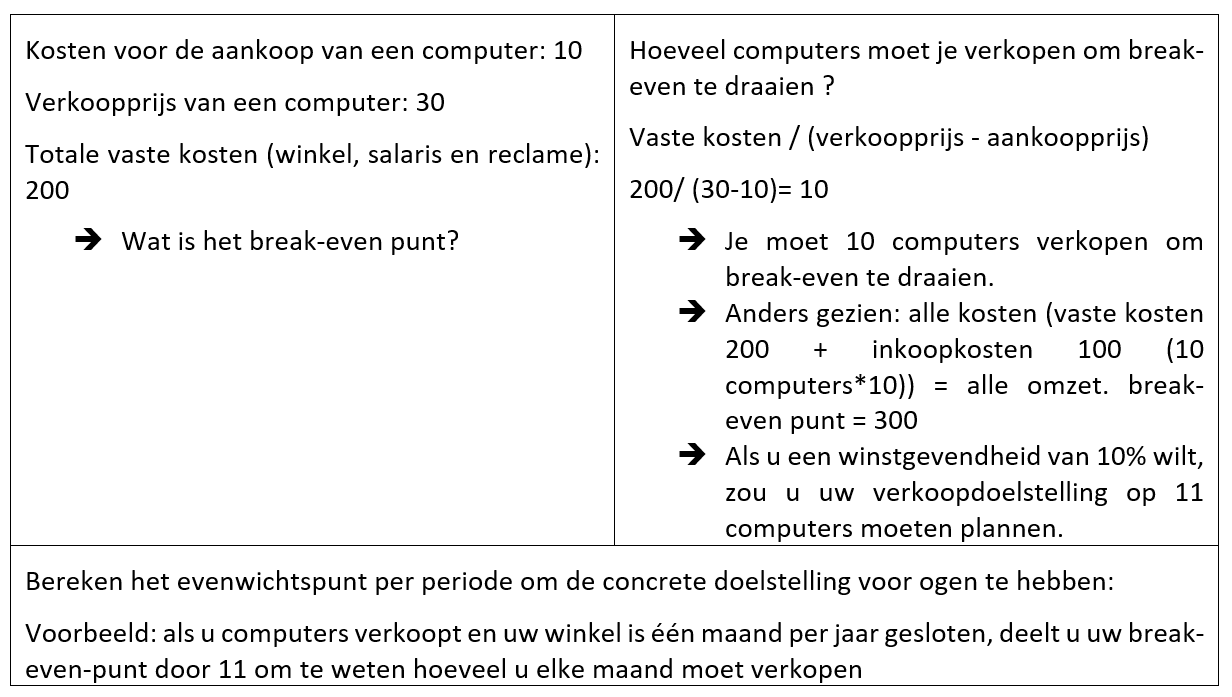

Break-even-punt = Vaste kosten / (verkoopprijs - aankoopprijs (of variabele kosten).

Zodra je de uitgaven en verkoopprijzen hebt vastgesteld, kan je aan de hand van de budgettabel het "break even point" berekenen, d.w.z. het minimum verkoopdoel dat je moet bereiken om break even te draaien.

Wanneer je break-even draait, verdient u geen geld maar verliest u ook niets en betaalt je jezelf (als uw salaris in de vaste kosten van uw budget is opgenomen).

Merk op dat een goede kostenstructuur dit break-even-punt kan verlagen, wat nuttig is in de opstartfase.

Door het financieel plan op te stellen, zullen jouw vragen en veronderstellingen worden verfijnd. Aan de hand van jouw keuzes kan je nagaan of het project rendabel en realistisch is.

Zo niet, dan moet je de veronderstellingen of zelfs het volledige business model herzien. Bijvoorbeeld :

Het doel is een resultaat te behalen dat zowel toereikend (om de kosten te dekken en winst te maken) als geloofwaardig is (te betalen door de klanten).

Het is het overwegen waard de vaste kosten te minimaliseren als je sneller break-even wilt draaien. Hoe hoger de vaste kosten, hoe hoger het break-even-punt (de minimumomzet die moet worden gehaald).

Maar hoe kunnen de vaste kosten worden beperkt?

Door bepaalde kosten te variabiliseren kan je het risico in het begin beperken, ook al kunnen de kosten per verkoop/dienst stijgen. Als je bijvoorbeeld in het begin een bestelwagen huurt om te leveren, zal dat vrij duur zijn, maar zo kan je zien of de zaak van de grond komt. Pas daarna kan je investeren in uw eigen voertuig.

Hoe kan je dit doen?

In boekhoudtermen komt de begroting bijna overeen met de "winst- en verliesrekening".

De structuur van deze twee documenten is dezelfde, maar het doel is verschillend:

Alle ondernemers zeggen het: een goede budgetprognose moet maand na maand worden opgesteld. Dit is de enige manier om te voorkomen dat je wordt verrast door variaties in jouw bedrijf.

Een goed doordacht budget is een garantie voor professionalisme in de ogen van potentiële partners.

Het financieel plan is het basisinstrument voor het beheer van een KMO.

Een business model beschrijft hoe jouw bedrijf waarde creëert voor de klanten en winstgevendheid voor jezelf genereert.

De bank is bijna onmisbaar bij het opstarten van een bedrijf. Het is een partner die je nodig zal hebben, vroeg of laat. Een eerste afspraak met de bank is ook vaak beangstigend.

Deze functie is alleen beschikbaar als u bent ingelogd

Confirmation de désinscription

Confirmation de l'inscription à la newsletters