1. Qu’est ce qu’un plan financier ?

Un plan financier est un document détaillé qui projette la situation financière future d'une personne, d'une entreprise ou d'un projet sur une période déterminée. Il inclut des estimations et des prévisions concernant les revenus, les dépenses, les investissements, les flux de trésorerie et les objectifs financiers. C'est tout simplement le 'plan' qui va reprendre tous les éléments 'financiers'.

2. Comprendre l'importance d'un plan financier

Loin d'être un simple exercice comptable, un plan financier constitue une feuille de route indispensable pour atteindre vos objectifs financiers à court, moyen et long terme. Construire votre plan financier vous permet de :

- visualiser votre situation financière actuelle. En dressant un état précis de vos revenus, de vos dépenses, de votre épargne et de vos dettes, vous prenez conscience de votre situation financière réelle.

- définir des objectifs à atteindre, en termes de revenus, de dépenses, d'investissements, de résultats. On parle ainsi d'objectifs SMART : des objectifs financiers Spécifiques, Mesurables, Atteignables, Réalistes et Temporellement définis. Vos objectifs guideront ainsi vos décisions et vos actions, tant pour réaliser votre projet d'entreprise que pour vos finances personnelles d'ailleurs.

- élaborer une stratégie. Déterminez les actions concrètes, le timing et les moyens nécessaires pour concrétiser vos objectifs.

- suivre vos progrès et ajuster votre plan. Evaluez régulièrement vos avancées et adaptez votre plan financier en fonction des évolutions concrètes du projet (ventes, rentrées, dépenses, sorties, ...) et de vos finances.

3. La loi sur le plan financier en Belgique

En Belgique, la loi relative à la réorientation économique de 1978 a instauré l'obligation pour certaines formes de sociétés, telles que les SRL, les SA et les SC, d'établir un plan financier préalablement à leur constitution.

Ce plan financier vise à justifier le montant du capital social de départ par rapport à l'activité projetée de la société sur une période d'au moins deux ans. Le législateur a voulu s'assurer que les entrepreneurs ne font pas n'importe quoi et ont bien préparé leur projet, notamment du point de vue financier, en prévoyant assez de ressources pour démarrrer et lancer l'activité. C'est donc une obligation légale, qui est saine.

Le plan financier doit être remis au notaire instrumentant et contenir les informations suivantes :

- une description de l'activité de la société : le projet, le secteur, les produits ou services proposés, le marché cible, la stratégie commerciale, etc.

- un budget d'exploitation sur les deux premiers exercices d'activité.

- un plan de financement.

- un compte de résultat sur deux ans.

- un bilan à 0, 12 et 24 mois.

- l'explication de toutes les hypothèses (budget, investissements, ventes, trésorerie, ...).

Contrairement à ce que l'on entend parfois de manière erronée, le plan financier ne doit pas nécessairement être fait par un expert comptable. Il doit cependant être complet, sérieux, solide. En effet, d'une part il engage la responsabilité personnelle des fondateurs durant les trois premières années d'activité. Et d'autre part, le plan financier sera un outil très important à suivre une fois l'activité lancée.

C'est pour cela que si vous n'êtes pas sûr de vous sur ce plan, il est important de vous faire conseiller pour construire ce plan financier, le valider et partir sur de bonnes bases. Il constitue aussi un élément majeur de l'appréciation de la viabilité de la société par les partenaires financiers, les investisseurs potentiels et les autres parties prenantes importantes (associés, fournisseurs, partenaires, ...).

4. Elaborer un plan financier personnalisé en quelques étapes simples.

Créer un plan financier efficace ne requiert pas nécessairement des compétences financières avancées. En suivant ces étapes clés, vous pourrez élaborer un plan adapté à vos besoins spécifiques :

Etape 1 : rassembler vos informations financières.

La première étape consiste à réunir tous les documents qui vous permettront d'avoir une vision claire de votre situation financière. Préparez :

- vos informations bancaires (le solde de vos comptes, vos emprunts, ...)

- vos factures et devis en cours

- vos contrats importants (bail, assurances, ...)

- vos créances

- tout document important lié à votre activité : comparaisons de prix, offres de fournisseurs, ...

Cette base d'informations chiffrées va vous permettre de faire des projections réalistes pour la suite.

Étape 2 : Présenter votre projet en détail.

Cette partie explique et justifie tous les chiffres qui suivront. Selon les besoins de vos parties prenantes (associés, financiers, investisseurs, fournisseurs, partenaires, gros clients, ...) vous irez plus ou moins loin dans le détail, en décidant aussi si vous faites un plan financier détaillé ou si vous rédigez un véritable business plan complet (voir aussi la fiche "Ecrire son Business Plan").

Vous pouvez par exemple structurer vos informations comme ceci :

Présentation du concept

- Description détaillée de votre activité

- Produits ou services proposés

- Avantages concurrentiels

Analyse du marché

- Taille du marché visé

- Profil détaillé de vos clients cibles

- Analyse de la concurrence

Voici par exemple des infos sur un projet d'épicerie bio en vrac.

Concept : "Épicerie proposant des produits bio et locaux en vrac, située dans un quartier résidentiel de Namur. Focus sur la réduction des déchets et le support aux producteurs locaux."

Marché cible : "Familles du quartier, sensibles à l'écologie (environ 3000 foyers dans un rayon de 2km), avec un potentiel de 300 clients réguliers visés la première année."

Étape 3 : Établir votre budget prévisionnel.

Le budget prévisionnel est l'outil qui va traduire votre projet en chiffres concrets. Établissez-le en plusieurs phases :

A. Listez vos frais fixes

Ce sont les dépenses qui seront 'fixes', qui ne varieront pas avec votre niveau d'activité : loyer, assurances, frais administratifs, salaires fixes. N'oubliez pas d'inclure votre propre rémunération, même minimale au début. Les frais fixes représentent l'ensemble des coûts que vous devrez payer sur l'année, indéopendament du niveau des activités.

B. Estimez vos frais variables

Ce sont les coûts quiévoluent avec votre volume d'activité : achats de marchandises, matières premières, commissions sur ventes, frais de livraison. Calculez-les si possible par unité vendue.

C. Chiffrez vos investissements

Les investissements sont les équipements que vous allez acqu"éri et que vous allez utiliser plusieurs années. Pour avoir une idée réelle du coût de l'année, dans le budget, il faut donc 'amortir' ces achats. Par exemple, une camionnette achetée 30 keur, si vous comptez l'utiliser et donc l'amortir sur 6 années, le 'vrai' coût annuel sera de 6 keur (30 keur/ 6 ans).

Listez tous les équipements nécessaires (matériel, véhicules, aménagements) et calculez leur amortissement sur leur durée d'utilisation.

D. Prévoyez vos ventes

Le chiffre d'affaires est évidemment l'élément clé du lancement ou du développement de l'entreprise. Si les dépenses peuvent assez facilement se prévoir, les prévisions de vente sont évidemment plus 'touchy' à estimer. Soyez donc réaliste dans vos prévisions. Tenez compte du temps nécessaire pour vous faire connaître et atteindre votre rythme de croisière. Il peut être intéressant de prévoir plusieurs scénarios (pessimiste, réaliste, optimiste) pour tester la solidité de votre projet.

💡 Pro tip : calculez votre seuil de rentabilité (ou break-even point), c'est-à-dire le chiffre d'affaires minimum nécessaire pour couvrir vos frais et gardez toujours une marge de sécurité de 10-15% dans vos prévisions.

Pour plus de détails, voyez aussi la fiche Comment réaliser un budget prévisionnel efficace.

Étape 4 : Élaborer votre stratégie de financement

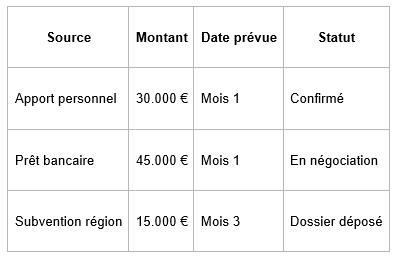

Le financement étant la véritable 'ligne de vie' de l'entreprise, il faut prévoir les sources de financement que vous pourrez mobiliser quand ce sera nécessaire. Pour ce faire, détaillez toutes vos sources de financement possible :

Sources internes :

- Vos apporta personnela : précisez le (ou les) montant et la date.

- Apport des associés : détaillez les contributions de vos associés et investisseurs éventuels.

Sources externes :

- Les prêts bancaires ou d'autres institutions ou personnes : spécifiez les montants, taux et durées.

- Les aides et subventions publiques : recherchez les dispositifs applicables (voir notre article Subsides : où, quoi, comment)

- Les autres financements : crowdfunding, love money, etc.

Pour y voir clair, rassemblez l'info dans un tableau de financement :

Pour plus de détails, voyez aussi les fiches Financer mon projet et Décrocher un financement bancaire.

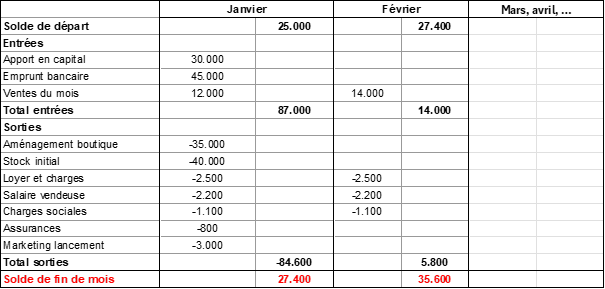

Étape 5 : Construire votre plan de trésorerie

Le plan de trésorerie est crucial car il reflète la réalité des flux d'argent de votre entreprise. Il est complémentaire au budget qui vise lui à comprendre et atteindre la rentabilité du projet sur l'année. Le plan de trésorerie indique lui si vous aurez concrètement assez d'argent en caisse ou sur le compte en banque pour faire face à vos dépenses à tout moment.

Concrètement, établissez un tableau mensuel sur 12 à 24 mois qui reprend :

- Le solde de départ (l'argent disponible en début de mois)

- Toutes les entrées d'argent prévues

- Toutes les sorties planifiées

- Le solde de fin de mois (qui ser le solde de départ du mois suivant).

Tenez compte des délais de paiement réels : n’oubliez pas que vos clients vous paieront rarement immédiatement (comptez en moyenne 45 jours). Si possible, négociez des délais avec vos fournisseurs (30 à 60 jours selon les secteurs).

N'oubliez pas les éléments ponctuels, comme par exemple :

- Les investissements à payer en totalité (la camionnet à 30 keur il faut la payer au moment de l'achat)

- La TVA à reverser tous les trimestres (en général)

- Les cotisations sociales trimestrielles

- Les pécules de vacances et primes de fin d'année

- ...

Voici un exemple de plan de trésorerie simplifié reprenant le cas d'une boutique de prêt-à-porter qui démarre son activité.

💡 Pro tip : visez toujours un solde minimum de sécurité qui couvre 3 mois de charges fixes. Dans notre exemple, avec environ 5.800€ de charges fixes mensuelles, il faudrait idéalement maintenir un solde d'au moins 18.000€.

Pour plus de détails, voyez la fiche Comment réaliser votre tableau de trésorerie.

5. Un outil intéressant pour réaliser votre plan financier

Envie d’être encore plus guidé pour réaliser votre plan financier ?

HannaGo est un outil en ligne intuitif et convivial qui vous permet de :

- analyser la viabilité de votre projet et déterminer les besoins financiers nécessaires à sa réalisation.

- créer un plan financier complet en quelques clics, sans aucune connaissance en gestion requise.

- obtenir des résultats clairs et interprétés pour une meilleure compréhension de vos finances.

- générer un rapport PDF professionnel pour impressionner vos partenaires clés (banque, notaire, investisseurs, etc.).

On peut citer les avantages suivants de l'utilisation de cet outil de planification financière:

- gratuit pour le lancement, accessible à tous.

- convivial, avec une interface moderne et intuitive pour une utilisation facile, sans aucun calcul à faire.

- encodage simple et interactif pour une saisie rapide de vos données.

- visualisation instantanée de la rentabilité de votre projet.

- évaluation de vos besoins financiers.

HannaGo, c'est un outil pour les porteurs de projets qui souhaitent :

- valider rapidement la viabilité de leur idée.

- établir un plan financier solide pour convaincre leurs partenaires.

- prendre le contrôle de leurs finances et de leur avenir.

6. D’autres outils et ressources pour vous accompagner

De nombreux outils et ressources sont disponibles pour vous aider à élaborer et à gérer votre plan financier ou vos finances personnels (ce qui est évidemment aussi important pour tout entrepreneur) :

- logiciels de budgétisation et de gestion financière : es programmes tels que YNAB, Mint ou Personal Capital vous permettent de suivre vos revenus, vos dépenses et votre épargne de manière centralisée.

- calculatrices financières en ligne : des sites web comme Financial Calculators ou Moneychimp proposent des outils pour calculer votre valeur nette, vos besoins en épargne retraite ou la rentabilité d'un investissement.

- conseillers financiers : si vous avez besoin d'une assistance plus personnalisée, un conseiller financier peut vous guider dans l'élaboration d'un plan financier adapté à vos besoins spécifiques.

7. FAQ

Quel est le contenu du plan financier ?

Un plan financier doit contenir tous les éléments financiers essentiels pour lancer et développer votre entreprise, soit essentiellement un budget, un plan de trésorerie et si nécessaire les éléments de financement.

Pour la création de l'entreprise en Belgique, le plan doit obligatoirement reprendre les éléments suivants :

- Une description détaillée de votre activité

- Le budget d'exploitation prévisionnel sur deux ans, incluant tous vos revenus et charges

- Un plan de trésorerie sur deux ans

- Les bilans prévisionnels au démarrage, à 12 mois et à 24 mois

- Un compte de résultat prévisionnel détaillant vos profits et pertes

- L'explication claire de toutes vos hypothèses de calcul

N'oubliez pas que chaque élément doit être réaliste et justifié. Les banquiers et investisseurs potentiels vont examiner chaque chiffre en détail, alors prenez le temps de bien documenter vos calculs et vos hypothèses !

Qu'est-ce qu'un plan financier en Belgique ?

Un plan financier en Belgique est le document qui justifie le montant de votre capital de départ et démontre la viabilité financière de votre projet sur minimum deux ans.

La loi belge de 1978 l'a d'ailleurs rendu obligatoire pour les SRL, SA et SC lors de leur création – il doit être présenté au notaire avant de lancer votre activité. Ce n'est pas qu'une simple formalité : les fondateurs sont personnellement responsables de la viabilité du projet pendant les trois premières années.

Et même si vous n'êtes pas obligé de faire appel à un expert-comptable, votre plan doit être solide et réaliste, car il sera minutieusement examiné par vos futurs partenaires financiers.

Quel est l'intérêt d'un plan financier ?

Le plan financier est l'outil qui va traduire votre projet en chiffres concrets. C'est votre feuille de route qui vous aide à prendre les bonnes décisions et à convaincre vos partenaires que votre business tient la route.

Au quotidien, il devient votre tableau de bord pour garder le cap. Vous pouvez facilement suivre vos performances réelles, les comparer à vos prévisions et ajuster votre stratégie quand c'est nécessaire.

C'est aussi le document qui va rassurer vos partenaires financiers : il prouve que vous avez bien réfléchi à tout et que vous savez exactement comment développer votre activité de manière rentable !

Prêt à vous lancer ?

Réaliser un plan financier solide demande du temps et de la rigueur, mais c'est un investissement qui en vaut la peine. Non seulement il vous aidera à valider la viabilité de votre projet, mais il vous servira aussi de boussole tout au long de votre aventure entrepreneuriale.

Pour vous faciliter la tâche, n'hésitez pas à télécharger notre Modèle de plan financier gratuit et à vous appuyer sur les différents outils et ressources mentionnés dans cet article. Et rappelez-vous : mieux vaut un plan financier imparfait mais régulièrement mis à jour qu'un plan parfait qui prend la poussière dans un tiroir !

(25).png)